I DataLøn kan du specificere lønnen på forskellige løndele. Her kan du læse om de enkelte løndeles anvendelse og særlige forhold. Det er muligt at benytte nogle løndele fleksibelt, så de kan indberettes mere end en enkelt gang på lønnen, hvor andre har en begrænsning, der kun tillader de benyttes en gang på lønnen. Du kan læse mere om fleksible løndele her.

Der findes følgende løndele i DataLøn:

- 01 Arbejdstimer

- Feriepengegivende løndele

- Løndele til timer x sats

- Løndele til udbetaling af genetillæg

- Løndele til udbetaling af akkord og tillæg x sats

- Løndele til beskatning af personaldegoder

- Løndele til afholdelse og udbetaling af feriedage

- Løndele til udbetaling af feriepenge

- Løndele til optjening og udbetaling af feriefridage

- Løndele til udbetaling af feriefridagsordning

- Løndele til udbetaling af omsorgsdage

- Løndele til kompensation for ikke afholdte fridage

- Løndele til feriedage uden løn og andet fravær

- Løndele til registrering og udbetaling af barns 1. sygedag og fraværsdage med løn

- Løndele til udbetaling af ferietillæg

- Løndele til udbetaling af søgnehelligdage (SH)

- Løndele til udbetaling og regulering af fritvalg

- Løndele til udbetaling af store bededagstillæg

- Løndele til udbetaling af uregelmæssige betalinger

- Løndele til registrering og udbetaling af efterreguleringer

- Løndele til udbetaling af tillæg før skat

- Løndele til ikke ferieberettiget løn

- Løndele til bestyrelseshonorar

- Løndele til fradrag før skat

- Løndele til reduktion af bruttoløn

- Løndele til udbetaling af skattepligtige km

- Løndele til registrering af afspadsering og flex

- Løndele til registrering og udbetaling af dagpenge

- Løndele til registrering og udbetaling af løn under sygdom (sygeløn)

- Løndele til udbetaling af skattefri km og godtgørelse

- Løndele til tillæg efter skat

- Løndele uden lønbehandling

- Løndele til regulering af AMP pension

- Løndele til beregningsgrundlag for AKP-pension

- Løndele til indberetning af sø-indkomst

- Løndele til indberetning af skattedage

- Løndele til udbetaling af B-indkomst

- Løndele til registrering og udbetaling af G-dage/ledighedsdage

- Løndele til registrering af medarbejderaktier

- Løndele til a conto udbetalinger

- Løndele til fradrag efter skat

- Løndele til tillæg efter skat

- Løndele til udbetaling af søgnehelligdage (SH) for tidligere år

Benyttes til lønperiodens timer.

Indberetter du timer i løndel 72 ’sygetimer’ og 74 ’dagpengetimer’, skal de ikke også skrives i løndel 01.

Du kan maksimalt indberette 999,99 timer pr. lønbehandling. Udbetaling af eksempelvis ferietillæg, fritvalg

manglende løn hvor arbejdstimerne er indberettet, bruger du 0,00 i felt 01.

Saldoen bliver indberettet i eIndkomst i felt 200.

Ukendt arbejdstid, dvs bestyrelsesarbejde eller et projekt, der noteres 999,99 i felt 01.

Saldoen bliver indberettet i eIndkomst i felt 220.

Feriepengegivende løndele

02 Ferieberettiget løn 1 (her kan maksimalt indberettes 999.999,99 pr. lønbehandling)

83 Ferieberettiget løn 2 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

84 Ferieberettiget løn 3 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

85 Ferieberettiget løn 4 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

4J Ferieberettiget løn 5 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

1I Ferieberettiget løn 6 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

Benyttes til løn, der ikke skal specificeres på antal timer f.eks. fast løn. Hvis du benytter denne løndel på en medarbejder, der ikke optjener ferie, vil lønnen blive lønbehandlet i løndel 05 ”Tillæg før skat”.

Saldoen bliver indberettet til eIndkomst i felt 13.

8F Ferieberettiget løn uden pension (her kan maksimalt indberettes 999.999,99 pr. lønbehandling)

6F Ferieberettiget løn uden pension 2 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

2I Ferieberettiget løn uden pension 3 (her kan maksimalt indberettes 99.999.999,99 pr. lønbehandling)

Benyttes til løn, der er feriepengeberettiget, men ikke pensionsberettiget.

aldoen bliver indberettet til eIndkomst i felt 13.

03 Ferieberettiget tillæg 1

1A Ferieberettiget tillæg 2

3A Ferieberettiget tillæg 3

Benyttes til tillæg, der er feriepengeberettiget. Hvis du benytter denne løndel på en medarbejder, der ikke optjener ferie, vil lønnen blive lønbehandlet i løndel 05 ’Tillæg før skat’.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

26 Provision

Benyttes til udbetaling af provision.

Du kan maksimalt indberette kr. 99.999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til timer x sats

12x13 Normaltimer x sats 1

14x15 Normaltimer x sats 2

60x61 Normaltimer x sats 3

62x63 Normaltimer x sats 4

8Gx9G Normaltimer x sats 5

8Hx9H Normaltimer x sats 6

Benyttes til løn, som du vil specificere på antal timer og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

16x17 Overtid x sats 1

18x19 Overtid x sats 2

64x65 Overtid x sats 3

66x67 Overtid x sats 4

1Cx2C Overtid x sats 5

3Cx4C Overtid x sats 6

4Ix5I Overtid x sats 7

6Ix7I Overtid x sats 8

Benyttes til overtid, som du vil specificere på antal timer og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

6Px9P Overtid x sats 9

Benyttes til overtid, som du vil specificere på antal timer og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’. Indgår ikke i beregning af ferie, feriefridage, storebededag eller pension

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til automatisk beregning

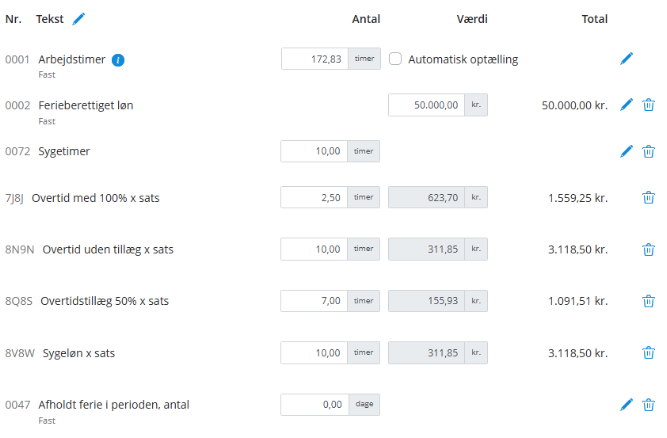

8N9N Overtid uden tillæg x sats

7Z8Z Overtid med 50% x sats

7J8J Overtid med 100% x sats

8Q8S Overtidstillæg 50% x sats

8X8Y Overtidstillæg 100% x sats

8V8W Sygeløn x sats

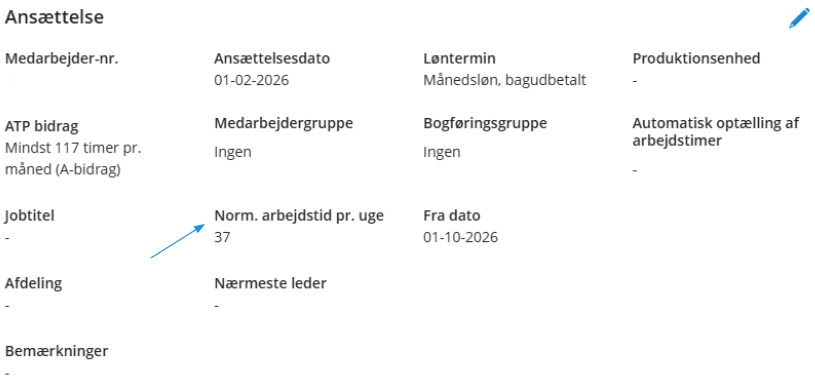

Løndele 8N9N, 7J8J, 7Z8Z, 8X8Y, 8Q8S og 8V8W er alle løndele der kan bruges til automatisk beregning. For at kunne benytte disse løndele skal der opsættes “Normeret arbejdstid pr. uge” på medarbejderens stamoplysninger.

Normerede arbejdstimer beregnes således:

Månedslønnede = normtimer pr. uge x 52 / 12

14-dages lønnede = normtimer pr. uge x 2.

Hvis du indsætter en fremtidig dato for antallet af normeret arbejdstid pr. uge, vil du først kunne gøre brug af løndele til automatisk beregning når datoen er passeret. For at kunne rette i en medarbejders normerede arbejdstid er det nødvendigt at fjerne løndelene til automatisk beregning som faste løndele.

På medarbejderens stamkort ser det således ud:

Eksempel på hvordan løn hvor løndelene er benyttet kan se ud:

Løndelene kan benyttes hvis der udbetales løn i en eller flere af følgende løndele: 0002, 0003 og 001A.

Løndele til udbetaling af genetillæg

68x69 Genetillæg x sats 1

70x71 Genetillæg x sats 2

1Bx2B Genetillæg x sats 3

3Bx4B Genetillæg x sats 4

5Bx6B Genetillæg x sats 5

7Bx8B Genetillæg x sats 6

Benyttes til genetillæg, som du vil specificere på antal timer og sats. Har medarbejderen ATP-kode 5 eller

6, og skal timerne indgå i ATP-beregningen, skal du også indberette timerne i løndel 01 "Arbejdstimer".

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til udbetaling af akkord og tillæg x sats

20x21 Akkord x sats

Benyttes til løn for akkordarbejde, som du vil specificere på antal og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

22x23 Tillæg x sats

Benyttes til tillæg, som du vil specificere på antal og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

2Gx3G Tillæg uden pension 1, timer x sats

6Ex7E Tillæg uden pension 2, timer x sats

Benyttes til tillæg, der er ferieberettiget, men ikke er pensionsberettiget, og som skal specificeres på antal timer og sats. Har medarbejderen ATP-kode 5 eller 6, og skal timerne indgå i ATP-beregningen, skal du også indberette timerne i løndel 01.

Du kan maksimalt indberette 9.999,99 i de enkelte løndele.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til beskatning af personaldegoder

40 Værdi af fri bil

Benyttes til værdi af fri bil efter SKAT’s regler. Du indberetter det beløb, der skal beskattes pr. lønbehandling. Beløbet bliver fratrukket igen efter skat. Indgår i beregning af ferie/freriefridage og arbejdsmarkspension.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13 og 19.

Er din medarbejder hovedaktionær, direktør eller anden medarbejder med væsentlig indflydelse på egen lønningsform, kan du ikke alene indberette personalegodet i løndel 40. Årsagen er, at denne persongruppe også skal have værdien af fri bil indberettet i felt 68 i eIndkomst – og det sker ikke, når du bruger løndel 40 'værdi af fri bil' alene. I disse tilfælde skal du også bruge løndel 6H 'særlig kodeværdi til felt 68' og indberette enten kode '60' direktør eller '61' hovedaktionær.

6Q Værdi af fri bil

Benyttes til værdi af fri bil efter SKAT’s regler. Du indberetter det beløb, der skal beskattes pr. lønbehandling. Beløbet bliver fratrukket igen efter skat. Beløbet indgår ikke i beregning af ferie, feriefridage og pension/amp pension

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13 og 19.

Er din medarbejder hovedaktionær, direktør eller anden medarbejder med væsentlig indflydelse på egen lønningsform, kan du ikke alene indberette personalegodet i løndel 6Q. Årsagen er, at denne persongruppe også skal have værdien af fri bil indberettet i felt 68 i eIndkomst – og det sker ikke, når du bruger løndel 6Q 'værdi af fri bil' alene. I disse tilfælde skal du også bruge løndel 6H 'særlig kodeværdi til felt 68' og indberette enten kode '60' direktør eller '61' hovedaktionær.

7Q Værdi af fri bil

Benyttes til værdi af fri bil efter SKAT’s regler. Du indberetter det beløb, der skal beskattes pr. lønbehandling. Beløbet bliver fratrukket igen efter skat. Beløbet indgår i beregning af ferie/feriefridage og pension/amp pension

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13 og 19.

Er din medarbejder hovedaktionær, direktør eller anden medarbejder med væsentlig indflydelse på egen lønningsform, kan du ikke alene indberette personalegodet i løndel 7Q. Årsagen er, at denne persongruppe også skal have værdien af fri bil indberettet i felt 68 i eIndkomst – og det sker ikke, når du bruger løndel 7Q 'værdi af fri bil' alene. I disse tilfælde skal du også bruge løndel 6H 'særlig kodeværdi til felt 68' og indberette enten kode '60' direktør eller '61' hovedaktionær.

41 Værdi af fri bil, egenbetaling

Benyttes til eventuel egenbetaling efter SKAT’s regler. Løndelen kan du kun benytte sammen med

Løndel 40 "Bilordning værdi før egenbetaling". Egenbetalingen bliver modregnet i bilens skattepligtige værdi før beskatning, og bliver fratrukket før udbetaling af nettolønnen.

Du indberetter det beløb, der skal medregnes pr. lønbehandling. Beløbet kan ikke være større end det beløb, du indberetter i løndel 40 "Bilordning værdi før egenbetaling".

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver modregnet i felt 13 og 19 ved indberetning til eIndkomst.

42 Fri telefon og internet

Benyttes til beskatning af multimedier efter SKAT’s regler. I løndelen indberetter du det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 9.999,99 pr. lønbehandling. Har medarbejderen både fri telefon og internet, så dækker beskatningen i felt 42 med det årlige maks oplyst at SKAT for begge goder.

Saldoen bliver indberettet til eIndkomst i felt 13 og 20.

43 Fri telefon, egenbetaling

Benyttes til eventuel egenbetaling af multimedier. Beløbet reducerer ikke beskatningsgrundlaget for

Multimediebeskatning som følge af SKAT’s regler. Beløbet bliver trukket fra nettolønnen inden udbetaling.

Du indberetter det beløb, der skal medregnes pr. lønbehandling. Beløbet kan ikke være større end det beløb, du indberetter i løndel 42 "Fri telefon ordning værdi før egenbetaling".

Du kan maksimalt indberette kr. 9.999,99 pr. lønbehandling.

Saldoen bliver modregnet i felt 13 og 20 ved indberetning til eIndkomst.

44 Fri kost og logi

1G Fri kost og logi med pension

Benyttes til værdi af fri kost og logi efter SKAT’s regler. Du indberetter det beløb, der skal beskattes pr. lønbehandling.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13 og 21

5G Multimediebeskatning uden pension eller feriepenge

Benyttes til beskatning af multimedier efter SKAT’s regler, hvis beløbet ikke skal indgå i beregning af feriepenge eller pension. Du indberetter det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 9.999,99 pr. lønbehandling

Brugen af denne løndel forudsætter, at din virksomhed er omfattet af en overenskomst, som fraviger ferieloven

Du kan maksimalt indberette kr. 999.999,00 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 20 ’Værdi af multimediebeskatning’.

6G Multimediebeskatning uden feriepenge med pension

Benyttes til beskatning af multimedier efter SKAT’s regler, hvis beløbet ikke skal indgå i beregning af feriepenge, men skal indgå i pensionsberegning. Du indberetter det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 9.999,99 pr. lønbehandling

Brugen af denne løndel forudsætter, at din virksomhed er omfattet af en overenskomst, som fraviger ferieloven.

Du kan maksimalt indberette kr. 999.999,00 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 20 ’Værdi af multimediebeskatning’.

7G Fri telefon med feriepenge og uden pension

Benyttes til beskatning af multimedier efter SKAT’s regler, hvis beløbet ikke skal indgå i beregning af pension, men i beregning af feriepenge. Du indberetter det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 9.999,00 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 20 ’Værdi af multimediebeskatning’.

1H Værdi af fri helårsbolig

7H Værdi af fri helårsbolig med feriepenge uden pension

Benyttes til værdi af fri helårsbolig, der efter SKAT’s regler er AM-bidragsfri B-indkomst til medarbejdere, der ikke er hovedaktionærer, direktører eller har væsentlig indflydelse på egen aflønningsform.

Du indberetter det beløb, der skal indberettes pr. lønbehandling.

Der kan maksimalt indberettes kr. 999.999,99 pr lønbehandling.

Saldoen bliver indberettet i felt 50 ’Værdi af fri helårsbolig’ til eIndkomst.

Er din medarbejder hovedaktionær, direktør eller anden medarbejder med væsentlig indflydelse på egen lønningsform, kan du ikke alene indberette personalegodet i løndel 1H 'Fri helårsbolig'. Årsagen er, at denne persongruppe også skal have værdien af fri bolig indberettet i felt 68 i eIndkomst – og det sker ikke, når du kun bruger løndel 1H 'Fri helårsbolig'. I disse tilfælde skal du også bruge løndel 6H 'særlig kodeværdi til felt 68' og indberette enten kode '60' direktør eller '61' hovedaktionær.

2H Værdi af fri sommerbolig

Benyttes til værdi af fri sommerbolig, der efter SKAT’s regler er AM-bidragsfri B-indkomst til medarbejdere, der ikke er hovedaktionærer, direktører eller har væsentlig indflydelse på egen aflønningsform. Du indberetter det beløb, der skal indberettes pr. lønbehandling.

Såfremt godet ydes til en hovedaktionær, direktør eller medarbejder med væsentlig indflydelse på egen aflønningsform, kan du benytte løndel 6H ’særlig kodeværdi til felt 68’ til indberetning af henholdsvis kode ’60’ direktør og ’61’ hovedaktionær.

Du kan maksimalt indberette kr. 999.999,99 pr lønbehandling.

Saldoen bliver indberettet i felt 51 ’Værdi af fri sommerbolig’ til eIndkomst.

3H Værdi af fri lystbåd

Benyttes til værdi af fri lystbåd, der efter SKAT’s regler er AM-bidragsfri B-indkomst til medarbejdere, der ikke er hovedaktionærer, direktører eller har væsentlig indflydelse på egen aflønningsform. Du indberetter det beløb, der skal indberettes pr. lønbehandling.

Såfremt godet ydes til en hovedaktionær, direktør eller medarbejder med væsentlig indflydelse på egen aflønningsform, kan du benytte løndel 6H ’særlig kodeværdi til felt 68’ til indberetning af henholdsvis kode ’60’ direktør og ’61’ hovedaktionær.

Du kan maksimalt indberette kr. 999.999,99 pr lønbehandling.

Saldoen bliver indberettet i felt 52 ’Værdi af fri lystbåd’ til eIndkomst.

4H Fri medie/radiolicens

Benyttes til værdi af fri medie/radiolicens, der efter SKAT’s regler er AM-bidragsfri B-indkomst. Du indberetter det beløb, der skal indberettes pr. lønbehandling.

Du kan maksimalt indberette kr. 999.999,99 pr lønbehandling.

Saldoen bliver indberettet i felt 53 ’Værdi af fri medie/radiolicens’ til eIndkomst.

5H Værdi af andre personalegoder

Benyttes til værdi af andre personalegoder, der efter SKAT’s regler er AM-bidragsfri B-indkomst, f.eks. fri motorcykel, fri kantine, fri fitness, fri sundhedsforsikring - når en sådan ikke tilbydes alle medarbejdere. Du indberetter det beløb, der skal indberettes pr. lønbehandling.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet i felt 55 ’Værdi af andre personalegoder’ til eIndkomst

6H Særlig kodeværdi til felt 68

Benyttes til indberetning til felt 68 i forbindelse med brug af de løndele som vedrører personalegoder.

Såfremt godet ydes til en hovedaktionær, direktør eller medarbejder med væsentlig indflydelse på egen aflønningsform, kan du indberette ’særlig kodeværdi til felt 68’ med henholdsvis kode ’60’ direktør og ’61’ hovedaktionær. Skal også benyttes ved brug af 4G sødage med indtægtsart 27, 56 eller 57. Læs mere på SKAT's hjemmeside.

Du kan maksimalt indberette 99.

Saldoen bliver indberettet i felt 68 til eIndkomst.

7L Værdi af arbejdsgiverbetalt sundhedsforsikring

Benyttes til beskatning af arbejdsgiverbetalt sundhedsforsikring efter SKAT’s regler. Du indberetter det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 999.999,00 pr. lønbehandling. Beløbet indgår i beregning af Ferie, Feriefridag og AMP pension.

Saldoen bliver indberettet til eIndkomst i felt 26 ’Værdi af arbejdsgiverbetalt sundhedsforsikring’.

9L Værdi af arbejdsgiverbetalt sundhedsforsikring

Benyttes til beskatning af arbejdsgiverbetalt sundhedsforsikring efter SKAT’s regler. Du indberetter det beløb, der skal oplyses pr. lønbehandling.

Du kan maksimalt indberette kr. 999.999,00 pr. lønbehandling. Beløbet indgår IKKE i beregning af Ferie, Feriefridag og AMP pension.

Saldoen bliver indberettet til eIndkomst i felt 26 ’Værdi af arbejdsgiverbetalt sundhedsforsikring’.

8L Andre personalegoder uden bundgrænse

Benyttes til indberetning af værdi af f.eks. personalelån, fri børnepasning og multimedier, der ikke opfylder betingelserne for indberetning i felt 20.

Du kan maksimalt indberette kr. 999.999,00 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 56 ’Værdi af personalegoder’’.

Har du brug for at beskatte et andet beløb, end hvad der fremgår af ovenstående løndele?

Så kan du benytte en kombination af løndel 05 "Tillæg før skat" og løndel 08 "fradrag efter skat" (eller tilsvarende løndele, hvis du allerede benytter disse), til at beskatte medarbejderen af et beløb. Vi anbefaler at du omdøber løndelene, under "ret løntekster", til den beskatning beløbet vedrører.

Løndele til afholdelse og udbetaling af feriedage

47 Afholdt ferie

Benyttes til indberetning af afholdte feriedage. Hvis du har valgt, at medarbejdernes ferieregnskab skal vises på lønafregningen, vil løndelen blive opsummeret nederst på medarbejderens lønafregning.

Du kan maksimalt indberette 23 dage pr. lønbehandling.

1U - Udbetalte feriedage

Bruges til at registrere udbetalte feriedage. Du kan bruge løndelen alene, eller i kombination med eksempelvis løndel 2N 'Feriepenge før skat tidligere år' til udbetaling af feriepenge, og 1U for at vise hvor mange feriedage der er udbetalt for tidligere år.

Løndelen vises forskelligt, afhængig af hvilken periode du bruger den i, så du skal være særligt opmærksom på perioden ved lønbehandling og ved regulering.

Hvis du lønbehandler løndelen i perioden 01. Januar til 31. August, vil løndelen fremgå i en særskilt linje på lønsedlen, og vil ikke påvirke ferieregnskabet.

Hvis du lønbehandler i løndelen i perioden 1. September til 31. December, vil de indberettede dage indgå i ferieregnskabet, og dagene, du indberetter i løndel 1U, vil blive trukket fra de optjente feriedage.

Du kan ikke omdøbe løndelen. Du kan tilføje 1U som fast løndel i lønbehandlingen, men ikke med en fast værdi. Du kan maksimalt indberette 99,00 dage pr. lønbehandling.

OBS - løndelen fremgår ikke af prøveberegningen.

99 Selvbetalte feriedage

Benyttes til at registrere selvbetalt ferie eller ferie optjent fra tidligere arbejdsgiver. Er medarbejderen tilmeldt 'Reducer feriepengegrundlag' på stamkortet, sikrer DataLøn at medarbejderen trækkes i bruttoløn via løndel 1R i lønbehandlingen. Hvis medarbejderen ikke er tilmeldt 'Reducer feriepengegrundlag' skal du selv beregne det beløb, medarbejderen skal trækkes i bruttoløn.

Husk at justere de faste arbejdstimer i løndel 0001 når du bruger løndel 99.

8T ‘Kalenderdage til ferieoptjening’

Bruges til at angive kalenderdage, som der skal beregnes feriedage af på en tilkaldevikar. Der beregnes 0,07 feriedage pr. kalenderdag (ikke arbejdsdag, det vil sige hvis man er tilkaldevikar fredag-mandag, men kun har arbejdet fredag og mandag, optjener man 4 dage, idet lørdag og søndag også tæller med.

Løndele til udbetaling af feriepenge

1N Feriepenge før skat

Bruges til at udbetale feriepenge, når det er virksomheden, der udbetaler dem. Feltet kan bruges til medarbejdere med feriekode 4 eller til fratrådte funktionærer med feriekode 1, når feriepengene er anvist til virksomhedens konto. Virksomheden må kun udbetale de feriepenge, som medarbejderen har ansøgt om via Borger.dk.

Du kan maksimalt indberette 999.999.99 kr. pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13 samt felt 113.

2N - feriepenge før skat tidligere år

Du kan bruge løndel 2N til at udbetale feriepenge fra tidligere år, eksempelvis efter ferieafholdelsesperiodens udløb. Løndelen påvirker ikke det aktuelle ferieregnskab. Løndelen kan bruges alene, eller i kombination med eksempelvis løndel 1U for at vise, hvor mange feriedage der er udbetalt.

Løndelen vil fremgå på en særskilt linje i ferieboksen på lønsedlen og bliver nulstillet ved kalenderårets udgang. Løndelen kan omdøbes. Du kan bruge 2N til både medarbejdere der har ferie med løn og feriegodtgørelse på virksomhedens egen konto.

Du kan maksimalt indberette 999.999.99 kr. pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til optjening og udbetaling af feriefridage

45 Optjente feriefridage/timer

Benyttes til at registrere optjente feriefridage/feriefridagstimer. Saldoen nulstilles ultimo december måned.

Du kan maksimalt indberette 999,99 pr. lønbehandling.

77x78 Feriefridage/feriefridagstimer x sats

Benyttes til registrering eller udbetaling for feriefridage. Skal der kun registreres afholdte feriefridage, indberettes der kun antal i første felt.

Udbetaling sker kun, hvis du indberetter både dage og sats.

Du kan maksimalt indberette 999,99 dage i løndel 77 og kr. 9.999,99 i løndel 78 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13

Saldoen nulstilles ultimo december måned.

8K ‘Feriefridage’

Bruges når medarbejderen er opsat med en individuel eller en virksomhedsadministreret feriefridagsordning og afholder feriefridage

8O ‘Feriefritimer’

Bruges når medarbejderen er opsat med en individuel eller en virksomhedsadministreret feriefridagsordning og afholder feriefritimer

Løndele til udbetaling af feriefridagsordning

79 Feriefridagsbetaling

Benyttes til udbetaling af feriefridage. Løndelen benytter du, hvis medarbejderen er oprettet med en feriefridagsopsparing. Det beløb, du indberetter, nedskriver feriefridagssaldoen.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til udbetaling af omsorgsdage

75 Omsorgsdage, antal

Benyttes til registrering af afholdte omsorgsdage.

Du kan maksimalt indberette 999,99 dage pr. lønbehandling.

75x76 Omsorgsdage x sats

Benyttes til udbetaling af omsorgsdage. Udbetaling sker kun, hvis du indberetter både dage og sats.

Du kan maksimalt indberette 999,99 dage i løndel75 og kr. 999.999,99 i løndel 76 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Omsorgsdage opspares ikke adskilt i DataLøn, men udbetales når de afholdes.

Har du brug for at se en oversigt over udbetalte omsorgsdage tilbage i tid, kan du trække en løndatarapport til excel, og filtrere på ovenstående løndele.

Løndele til kompensation for ikke afholdte fridage

4A Kompensation for fridage

Benyttes til kompensation for ikke afholdte feriefridage og omsorgsdage. Hvis du benytter denne løndel på en medarbejder, der ikke optjener ferie, vil lønnen blive lønbehandlet i løndel 05 ”Tillæg før skat”.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til feriedage uden løn og andet fravær

90 Afholdte feriedage uden løn

Benyttes til at registrere de feriedage, der svarer til beregningen af løntrækket i bruttolønnen.

Løndelen bruges til statistik og nulstilles ved årsskiftet

Du kan maksimalt indberette 99,99 dage pr. lønbehandling

96 Andre fraværsdage antal

Benyttes i forbindelse med fraværsdage. Kun andet fravær uden betaling, f.eks. barselsorlov.

Du kan maksimalt indberette 999,99 dage pr. lønbehandling.

8Ex9E Andre fraværsdage x sats med pension

Benyttes til betaling ved fraværsdage (kun ved ’andet’ fravær med delvis betaling - f.eks. ved den del af barselsloven, hvortil der ikke ydes fuld betaling), hvis beløbet skal være pensionsberettiget.

Du kan maksimalt indberette 9.999,99 i de enkelte løndele.

Saldoen bliver indberettet til eIndkomst i felt 13.

96x97 Andre fraværsdage x sats

Benyttes til betaling i forbindelse med fraværsdage. Kun andet fravær med delvis betaling, f.eks. den del af barselsorloven, hvortil der ikke ydes fuld betaling.

Du kan maksimalt indberette 999,99 i løndel 96 og kr. 9.999,99 i løndel 97 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til registrering og udbetaling af barns 1. sygedag og fraværsdage med løn

5C Barns 1. sygedag, antal

Benyttes til registrering af barns 1. sygedag.

Du kan maksimalt indberette 99,99 dage pr. lønbehandling.

5Cx6C Barns 1. sygedag x sats

Benyttes til betaling i forbindelse med barns 1. sygedag.

Du kan maksimalt indberette 99,99 dage i løndel 5C og 9.999,99 i løndel 6C pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

7C Fraværsdag med løn

Benyttes til at registrere fraværsdage med fuld løn i forbindelse med f.eks. sygdom el.lign.

Du kan maksimalt indberette 99,99 dage pr. lønbehandling.

Løndele til udbetaling af ferietillæg

54 Optjent ferietillæg sidste år

Benyttes til regulering af ferietillæg, som er optjent sidste år. Hvis du har valgt, at medarbejderens ferieregnskab skal vises på lønafregningen, vil løndelen blive opsummeret nederst på medarbejderens lønafregning.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

55 Udbetalt ferietillæg uden pensionsberegning

Benyttes til ferietillæg, der ikke er pensionsberettiget.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

56 Udbetalt ferietillæg med pensionsberegning

Benyttes til ferietillæg, der er pensionsberettiget.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til udbetaling af søgnehelligdage (SH)

04 SH-betaling

Benyttes til udbetaling af søgnehelligdagsbetaling. Medarbejderen behøver ikke være registreret med en søgnehelligdagsprocent, som stamoplysning for, at løndelen kan anvendes. Det beløb, du indberetter, nedskriver søgnehelligdagssaldoen. Hvis saldoen er negativ efter den sidste lønbehandling med disposition i året, bliver saldoen nulstillet af DataLøn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

8Ax9A SH-betaling x sats

Benyttes til udbetaling af søgnehelligdagsbetaling. Medarbejderen behøver ikke være oprettet med en søgnehelligdagsprocent som stamoplysning, for at løndelene kan anvendes. Det beløb, du indberetter, nedskriver søgnehelligdagssaldoen. Hvis saldoen er negativ efter den sidste lønbehandling med disposition i året, bliver saldoen nulstillet af DataLøn.

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til udbetaling og regulering af fritvalg

1F Fritvalgsbetaling

Benyttes udelukkende til udbetaling af fritvalgsopsparing. Medarbejderen skal være oprettet med en procentsats til fritvalgsopsparingen, som stamoplysning. Det beløb, du indberetter, nedskriver fritvalgssaldoen. Saldoen nulstilles ikke pr. 31.12. men fortsætter uendeligt. Saldoen kan ikke blive negativ

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

2Fx3F Fritvalgsbetaling x sats

Benyttes udelukkende til udbetaling af fritvalgsopsparing. Medarbejderen skal være oprettet med en procentsats til fritvalgsopsparing, som stamoplysning. Det beløb, du indberetter, nedskriver fritvalgssaldoen. Saldoen nulstilles ikke pr. 31.12. men fortsætter uendeligt. Saldoen kan ikke blive negativ.

Du kan maksimalt indberette 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13

4Fx5F Fritvalgsopsparing timer x sats

Benyttes til at opskrive fritvalgsopsparingen, hvis denne skal ændres på baggrund af timer x sats.

Medarbejderen behøver ikke være registreret med en fritvalgsprocent, som stamoplysning for at løndelene kan anvendes.

Du kan maksimalt indberette 9.999,99 i de enkelte løndele.

7F Reguleringsbidrag fritvalgsopsparing

Benyttes til at opskrive fritvalgsopsparing. Medarbejderen behøver ikke være registreret med en fritvalgsprocent, som stamoplysning, for at løndelen kan anvendes. Fritvalgsopsparing og fritvalgssaldo opskrives med det beløb, du indberetter.

Du kan maksimalt indberette 999.999,99 pr. lønbehandling.

9F Fritvalgsbetaling med feriepenge uden pension

Benyttes til udbetaling af fritvalgsopsparing. Medarbejderen skal være oprettet med en procentsats til fritvalgsopsparingen, som stamoplysning. Det beløb, du indberetter, nedskriver fritvalgssaldoen. Saldoen nulstilles ikke pr. 31.12. men fortsætter uendeligt. Saldoen kan ikke blive negativ

Af beløbet der udbetales i løndelen beregnes feriepenge men ikke pension.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

5M Tøm fritvalgskonto m/ferie

Benyttes til at tømme fritvalgskonto hvis medarbejderen er tilmeldt en individuel eller en virksomhedsadministreret fritvalgsordning. Der beregnes feriepenge og SH af udbetalingen, men ikke fritvalg.

5X Tøm fritvalgskonto u/ferie

Benyttes til at tømme fritvalgskonto hvis medarbejderen er tilmeldt en individuel eller en virksomhedsadministreret fritvalgsordning.

Løndele til udbetaling af store bededagstillæg

1X Store bededagstillæg uden pension

Benyttes til udbetaling af opsparet store bededagstillæg, der ikke er pensionsberettiget.

Der kan ikke udbetales mere end der er opsparet i store bededagstillæg.

Saldoen bliver indberettes til eIndkomst i felt 13.

2X Store bededagstillæg med pension

Benyttes til udbetaling af opsparet store bededagstillæg, der er pensionsberettiget.

Der kan ikke udbetales mere end der er opsparet i store bededagstillæg.

Saldoen bliver indberettes til eIndkomst i felt 13.

Løndele til udbetaling af uregelmæssige betalinger

1L Uregelmæssige betalinger

Benyttes til efterregulering/efterbetaling af provision, skattepligtige kørepenge, udbetaling af ikke afholdte afspadseringsdage/-timer og ikke afholdte flekstimer o.l.

Felt 1L kan kun bruges med negativ fortegn, hvis du har brugt det tidligere med positivt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

2Lx3L Uregelmæssige betalinger x sats

Benyttes til efterregulering/efterbetaling af provision, skattepligtige kørepenge, udbetaling af ikke afholdte afspadseringsdage/-timer og ikke afholdte flekstimer o.l.

Felt 2Lx3L kan kun bruges med negativ fortegn, hvis du har brugt det tidligere med positivt fortegn.

Du kan maksimalt indberette 999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13

Løndele til registrering og udbetaling af efterreguleringer

2A Efterregulering

Benyttes til efterregulering/efterbetaling af timesats eller løn i forbindelse med overenskomstfornyelse

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

2Q Efterregulering 2

Benyttes til efterregulering/efterbetaling af timesats eller løn i forbindelse med overenskomstfornyelse. Der beregnes storebededagstillæg af løndelen.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

4Lx5L Efterreguleringer x sats

Benyttes til efterregulering/efterbetaling af timesats eller løn i forbindelse med overenskomstfornyelse.

Felt 4Lx5L kan kun bruges med negativ fortegn, hvis du har brugt det tidligere med positivt fortegn.

Du kan maksimalt indberette 999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13

6L Efterregulering u/AM-bidrag

Benyttes til efterregulering/efterbetaling af timesats eller løn i forbindelse med overenskomstfornyelse.

Felt 6L kan kun bruges med negativ fortegn hvis du har brugt det tidligere med positivt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 14.

Løndele til udbetaling af tillæg før skat

05 Tillæg før skat 1

5A Tillæg før skat 2

6A Tillæg før skat 3

7A Tillæg før skat 4

8I Tillæg før skat 5

9I Tillæg før skat 6

Benyttes til løn eller tillæg, der ikke skal beregnes feriepenge eller pension af.

Løndelen kan eksempelvis bruges til udbetaling af bonus.

Du kan maksimalt indberette kr. 99.999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til ikke ferieberettiget løn

28 Ikke ferieberettiget løn 1

8C Ikke ferieberettiget løn 2

2J Ikke ferieberettiget løn 3

3J Ikke ferieberettiget løn 4

Benyttes f.eks. til løn under ferie, der er pensionsberettiget. Eksempelvis løn til direktører, som ikke skal optjene ferie, men skal have beregnet pension.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

4Ex5E Ej ferieberettiget løn timer x sats

Benyttes til ej ferieberettiget løn, som du vil specificere på antal timer og sats. Husk at timerne også skal indberettes i løndel 01 ‘arbejdstimer’

Du kan maksimalt indberette 9.999,99 i de enkelte løndele.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til bestyrelseshonorar

39 Bestyrelseshonorar

1M Bestyrelseshonorar 2

2M Bestyrelseshonorar 3

3M Bestyrelseshonorar 4

Benyttes til udbetaling af bestyrelseshonorar.

Du kan maksimalt indberette kr. 99.999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Husk at indberette ukendt arbejdstid ved at indsætte 999,99 i løndel 01 'Arbejdstimer'.

Løndele til fradrag før skat

98 Fradrag før skat 1

1D Fradrag før skat 2

2D Fradrag før skat 3

3D Fradrag før skat 4

4D Fradrag før skat 5

5D Fradrag før skat 6

6D Fradrag før skat 7

7D Fradrag før skat 8

8D Fradrag før skat 9

9D Fradrag før skat 10

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker ikke beregningen af feriepenge og pension. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

5Y Fradrag før skat 11

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker beregningen af feriepenge/feriefridagsopsparing og pension. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

5Z Fradrag før skat 12

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker beregningen af feriepenge/feriefridagsopsparing/storebededagstillæg og pension. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til reduktion af bruttoløn

1E Reduktion i bruttoløn

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker beregningen af pension. Påvirker ikke beregningen af feriepenge. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver fratrukket i felt 13 i indberetningen til eIndkomst.

2E Reduktion i bruttoløn uden arbejdsmarkedspension

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker ikke beregningen af arbejdsmarkedspension. Påvirker beregningen af pensionsordningerne PO1, PO2, FO1 og FO2. Påvirker ikke beregningen af feriepenge. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver fratrukket i felt 13 i indberetningen til eIndkomst.

3E Reduktion i bruttoløn med arbejdsmarkedspension

Benyttes til at reducere i medarbejders bruttoløn, såfremt der er indgået en aftale om, at medarbejder går ned i løn, mod at virksomheden stiller et eller flere personalegoder til rådighed for medarbejderen. Påvirker beregningen af arbejdsmarkedspension. Påvirker ikke beregningen af pensionsordningerne PO1, PO2, FO1 og FO2. Påvirker ikke beregningen af feriepenge. Beløbet behandles negativt i lønbehandlingen, skal derfor ikke indberettes med negativt fortegn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver fratrukket i felt 13 i indberetningen til eIndkomst.

Løndele til udbetaling af skattepligtige km

30x31 Skattepligtige km x sats

Benyttes til skattepligtig befordringsgodtgørelse.

Du kan maksimalt indberette 9.999 km. i løndel 30 og kr. 99,99 i løndel 31 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til registrering og udbetaling af dagpenge

74 Dagpengetimer

Benyttes til indberetning af timer, hvis du indberetter løn i løndel

- 29 "Dagpenge uden AM-bidrag 1" eller

- 38 "Dagpenge uden AM-bidrag 2"

ATP-bidrag dagpenge bliver beregnet efter timeantallet i løndel 74 ”Dagpengetimer”.

Du kan maksimalt indberette 999,99 timer pr. lønbehandling.

29 Dagpenge uden AM-bidrag 1

Benyttes ved sygdom og lignende, hvor du udbetaler dagpenge efter de offentlige satser, og der ikke skal beregnes AM-bidrag. Hvis der skal beregnes Sygeferiegodtgørelse af dagpengebeløbet, benytter du i stedet løndel38 "Dagpenge uden AM-bidrag 2".

ATP-bidrag dagpenge, der skal beregnes, når virksomheden udbetaler dagpenge uden AM-bidrag, bliver beregnet efter timeantallet i løndel74 ”Dagpengetimer”. For at ATP beregningen bliver korrekt, skal du indberette dagpengetimerne i løndel74 "Dagpengetimer" og eventuelle arbejdstimer i løndel 01 "Arbejdstimer" uanset, hvilken ATP-kode medarbejderen har.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 14.

eIndkomst.

38 Dagpenge uden AM-bidrag 2

Benyttes ved sygdom og lignende, hvor du udbetaler dagpenge efter de offentlige satser, og der ikke skal beregnes AM-bidrag. Hvis der ikke skal beregnes Sygeferiegodtgørelse af dagpengebeløbet, benytter du i stedet løndel29 "Dagpenge uden AM-bidrag 1".

ATP-bidrag dagpenge, der skal beregnes, når virksomheden udbetaler dagpenge uden AM-bidrag, bliver beregnet efter timeantallet i løndel 74 ”Dagpengetimer”. For at ATP beregningen bliver korrekt, skal du indberette dagpengetimerne i løndel 74 "Dagpengetimer" og evt. arbejdstimer i løndel 01 "Arbejdstimer" uanset, hvilken ATP-kode medarbejderen har.

Sygeferiegodtgørelse står anført som beskattede feriepenge på medarbejderens lønafregning. På feriepengeanvisningen og bogføringsbilagene står beløbet anført som Sygeferiegodtgørelse.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 14.

Løndele til registrering og udbetaling af løn under sygdom (sygeløn)

72 Sygetimer

Benyttes til indberetning af timer under sygdom, hvis du indberetter løn i løndel

- 06 "Sygeløn/dagpenge med AM-bidrag 1"

- 37 "Sygeløn/dagpenge med AM-bidrag 2" eller

- 73 "Løn under sygdom"

Indberettes i felt 200 i e-indkomst

Du kan maksimalt indberette 999,99 timer pr. lønbehandling.

06 Sygeløn/dagpenge med AM-bidrag 1

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser, og hvor der skal beregnes AM-bidrag.

Husk at timerne skal indberettes i løndel 01 ‘arbejdstimer’ eller løndel 72 ’sygetimer’

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

37 Sygeløn/dagpenge med AM-bidrag 2

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser. Husk at timerne også skal indberettes i løndel 72 ‘sygetimer’

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

73 Løn under sygdom

Benyttes til udbetaling af løn under sygdom, der er ferieberettiget og pensionsberettiget.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 13.

1S Sygeløn uden pension med ferie

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser, og hvor der skal beregnes AM-bidrag. Løndelen beregner ferie, men ikke pension.

Husk, at timerne skal indberettes i løndel 01 (arbejdstimer) eller løndel 72 (sygetimer). Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Der kan indberettes med negativt fortegn - vær dog opmærksom på, at der skal være noget at modregne i for perioden for at det ikke afvises i eIndkomst. Sats/beløb kan ikke være negativ. Saldoen bliver indberettet til eIndkomst i felt 13.

2S Sygeløn uden ferie og pension

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser, og hvor der skal beregnes AM-bidrag. Løndelen beregner hverken ferie eller pension.

Husk, at timerne skal indberettes i løndel 01 (arbejdstimer) eller løndel 72 (sygetimer). Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Der kan indberettes med negativt fortegn - vær dog opmærksom på, at der skal være noget at modregne i for perioden for at det ikke afvises i eIndkomst. Sats/beløb kan ikke være negativ. Saldoen bliver indberettet til eIndkomst i felt 13.

3S Sygeløn uden ferie med pension

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser, og hvor der skal beregnes AM-bidrag. Løndelen beregner pension, men ikke ferie.

Husk, at timerne skal indberettes i løndel 01 (arbejdstimer) eller løndel 72 (sygetimer). Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Der kan indberettes med negativt fortegn - vær dog opmærksom på, at der skal være noget at modregne i for perioden for at det ikke afvises i eIndkomst. Sats/beløb kan ikke være negativ. Saldoen bliver indberettet til eIndkomst i felt 13.

3T Sygeløn uden ferie, Store bededagstillæg og pension

Benyttes ved sygdom og lignende, hvor udbetalingen overstiger de offentlige satser, og hvor der skal beregnes AM-bidrag. Løndelen beregner pension, men ikke ferie.

Husk, at timerne skal indberettes i løndel 01 (arbejdstimer) eller løndel 72 (sygetimer). Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Der kan indberettes med negativt fortegn - vær dog opmærksom på, at der skal være noget at modregne i for perioden for at det ikke afvises i eIndkomst. Sats/beløb kan ikke være negativ. Saldoen bliver indberettet til eIndkomst i felt 13.

Løndele til registrering og udbetaling af G-dage/ledighedsdage

34 G-dage/ ledighedsdage - antal

Benyttes til det antal dage, du udbetaler vedrørende ledighedsdage. Beløbet oplyser du i løndel/-

felt 35 "ledighedsdage - beløb".

Du kan maksimalt indberette 99,99 dage pr. lønbehandling.

35 G-dage/ ledighedsdage - beløb

Benyttes til udbetalingen for ledighedsdage. Det er det samlede beløb, som du indberetter i løndelen.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 14, og der vil blive indberettet kode 03 i felt 68 til

eIndkomst.

Løndele til udbetaling af skattefri km og godtgørelse

07 Skattefri godtgørelse

6Mx7M Skattefri godtgørelse x sats

Benyttes til diæter eller lignende, hvis du skal udbetale beløbet skattefrit ifølge SKAT’s regler. Det beløb du indberetter, bliver oplyst i eIndkomst som skattefri rejse- og befordringsgodtgørelse.

Du kan maksimalt indberette kr. 9.999,99 i de enkelte løndele pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst som skattefri rejse- og befordringsgodtgørelse i felt 48.

Du kan sætte minus foran løndelen hvis der i forvejen for perioden er indberettet et højere beløb.

24x25 Skattefri km x sats 1

Benyttes til skattefri befordringsgodtgørelse, som du vil udbetale efter SKAT’s regler. Hvis medarbejderen når 20.000 km grænsen midt i en lønperiode, kan du eventuelt benytte løndel32x33 "Skattefri km x sats 2".

Du kan maksimalt indberette 9.999 km. i løndel 32 og 99,99 kr. i løndel 33 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst som skattefri rejse- og befordringsgodtgørelse i felt 48.

Du kan sætte minus foran løndelen hvis der i forvejen for perioden er indberettet et højere løb.

32x33 Skattefri km x sats 2

8Mx9M Skattefri km x sats 3

Du kan maksimalt indberette 99.999 km. i løndel 8M og kr. 99,99 kr i løndel 9M pr. lønbehandling.

Løndele til udbetaling af B-indkomst

27 B-Indkomst AM-bidragspligtig

Bruges til udbetalinger, der er B-indkomst og AM-bidragspligtig. AM-bidrag beregnes af SKAT og opkræves hos medarbejderen. Der kan indberettes med negativt fortegn - vær dog opmærksom på, at der skal være noget at modregne i for perioden for at det ikke afvises i eIndkomst. Saldoen bliver indberettet til eIndkomst som B-indkomst i felt 36.

36 B-indkomst, ej AM-bidragspligtig

Benyttes til udbetalinger, der er B-indkomst og ikke AM-bidragspligtig.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst som B-indkomst i felt 38.

Løndele til udbetaling af særlig udbetaling, jubilæumsgratiale og fratrædelsesgodtgørelse

50 Særlig udbetaling

Benyttes til udbetaling af jubilæumsgratiale og fratrædelsesgodtgørelse efter SKAT’s regler.

Særlig udbetaling specificeres på en særskilt lønafregning.

Særlig udbetaling har et skattefrit fradrag på kr. 8000,00 før beregning af AM-bidrag og A-skat.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 69.

51 Udbetalt a conto særlig udbetaling

Benyttes, hvis der, inden lønindberetningen af særlig udbetaling, er udbetalt et forskud til medarbejderen.

Løndelen kan kun benyttes sammen med løndel 50 "Særlig udbetaling". Beløbet trækkes fra det beregnede nettobeløb inden udbetaling.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

52 Tingsgaver særlig udbetaling

Benyttes, hvis særlig udbetaling gives helt eller delvist som tingsgave efter SKAT’s regler. Beløbet skal være indeholdt i løndel50 "Særlig udbetaling". Tingsgaver specificeres sammen med særlig udbetaling på en særskilt lønafregning.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 71.

53 Pension særlig udbetaling

Benyttes, hvis særlig udbetaling overføres helt eller delvist som pension. Beløbet skal være indeholdt i løndel 50 "Særlig udbetaling". Pensionsbeløbet specificeres sammen med særlig udbetaling på en særskilt lønafregning. Beløbet afregner du manuelt til pensionsselskabet/pengeinstituttet.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 70.

Løndele til registrering af medarbejderaktier

1T medarbejderaktier

Benyttes hver gang en medarbejder har modtaget aktier fra arbejdsgiver.

Der skal ikke oplyses antal eller beløb.

Lønfeltet bliver indberettet til eIndkomst i felt 40.

Løndele til a conto udbetalinger

09 Udbetalt a conto

Benyttes, hvis medarbejderen har fået udbetalt et forskud på lønnen. Eksempelvis hvis lønnen ikke blev indberettet til tiden, og du har overført noget af lønnen direkte til medarbejderen, og indberetter lønnen efter. I sådanne tilfælde kan du indberette det udbetalte beløb i løndel 09, og beløbet vil blive trukket fra nettolønnen inden udbetalingen, så medarbejderen ikke får beløbet udbetalt dobbelt.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Løndele til fradrag efter skat

08 Fradrag efter skat 1

91 Fradrag efter skat 2

92 Fradrag efter skat 3

93 Fradrag efter skat 4

94 Fradrag efter skat 5

Benyttes til personalekøb, gavekasse, kantineordning og lignende. Beløbet bliver trukket fra nettolønnen inden udbetalingen.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling. Ved brug af fast fortrykt løndel kan du maximalt indtaste kr. 9999,-

Løndele til tillæg efter skat

10 Tillæg efter skat 1

86 Tillæg efter skat 2

87 Tillæg efter skat 3

88 Tillæg efter skat 4

89 Tillæg efter skat 5

Benyttes f.eks. til udbetaling af medarbejderens udlæg for virksomheden. Beløbet bliver lagt til nettolønnen inden udbetalingen.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Løndele til udbetaling af søgnehelligdage (SH) for tidligere år

4K Netto-SH sidste år – udb.

Benyttes til udbetaling af netto-SH sidste år

Du kan maksimalt indberette kr. 999.999,99 pr lønbehandling.

5K Netto-SH forrige år – udb.

Benyttes til udbetaling af netto-SH forrige år

Du kan maksimalt indberette kr. 999.999,99 pr lønbehandling

Løndele til indberetning af skattedage

11 Skattedage

Benyttes til beregning af skattefradrag hvis lønperiodens længde er forskellig fra den normale, f.eks. ved ferie, ansættelse eller fratrædelse. DataLøn beregner skattefradraget ud fra det antal dage, du oplyser i løndelen ganget med medarbejderens dagsfradrag.

Du beregner skattedagene ved at tælle lønperiodens kalenderdage (inkl. lørdag, søndag og helligdage). Udbetaler, du f.eks. løn for 1 uge, skal du indberette 7 skattedage. OBS: februar måned opgøres med 30 dage.

Hvis medarbejder en har ATP-kode 1, 2 eller 3, indgår skattedagene i beregningen af ATP-bidrag, hvis du indberetter minimum 7 dage. Hvis medarbejderen har ATP-kode 5 eller 7, indgår skattedagene i beregningen af ATP-bidrag, hvis antal dage er større end den normale lønperiodes dage.

Du kan maksimalt indberette 99 dage pr. lønbehandling.

1J Skattedage uden ATP påvirkning

Benyttes til beregning af skattefradrag hvis lønperiodens længde er forskellig fra den normale, f.eks. ved ferie, ansættelse eller fratrædelse. DataLøn beregner skattefradraget ud fra det antal dage, du oplyser i løndelen ganget med medarbejderens dagsfradrag.

Du beregner skattedagene ved at tælle lønperiodens kalenderdage (inkl. lørdag, søndag og helligdage). Udbetaler, du f.eks. løn for 1 uge, skal du indberette 7 skattedage. OBS: februar måned opgøres med 30 dage.

Du kan maksimalt indberette 99 dage pr. lønbehandling.

Løndele til indberetning af sø-indkomst

4G Sødage

Benyttes til at indberette antal kalenderdage med sø-indkomst – herunder også ferie og afspadseringsdage. Benyt felt 6H med den indtægtsart som det vedrører. Læs mere på SKAT's hjemmeside.

Du kan maksimalt indberette 999,99 pr. lønbehandling.

Saldoen bliver indberettet til eIndkomst i felt 83.

Løndele til beregningsgrundlag for AKP-pension

80 Pensionsbidragsgrundlag

Benyttes som beregningsgrundlag for AKP-pension. Du indberetter det samlede beløb, der skal beregnes pensionsbidrag af. Løndelen/-feltet kan du kun benytte, hvis medarbejder er oprettet med en AKP-ordning, og der samtidig indberettes almindelig løn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Løndele til regulering af AMP pension

81 Reguleringsbidrag AMP medarbejder

Benyttes til regulering af medarbejders arbejdsmarkedspensionsbidrag. Bidraget bliver medregnet og indberettet sammen med det arbejdsmarkedspensionsbidrag, der bliver beregnet ifølge medarbejderens stamoplysninger. Løndelen kan du kun benytte, hvis medarbejder er oprettet med en arbejdsmarkedspension, og du samtidig indberetter almindelig løn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Saldoen bliver fratrukket i felt 13 i indberetningen til eIndkomst.

82 Reguleringsbidrag AMP arbejdsgiver

Benyttes til regulering af arbejdsgivers arbejdsmarkedspensionsbidrag. Bidraget bliver medregnet og indberettet sammen med det arbejdsmarkedspensionsbidrag, der bliver beregnet ifølge medarbejderens stamoplysninger. Løndelen kan kun benyttes, hvis medarbejder er oprettet med en arbejdsmarkedspension, og du samtidig indberetter almindelig løn.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Løndele uden lønbehandling

48 Løndel uden lønbehandling 1

49 Løndel uden lønbehandling 2

57 Løndel uden lønbehandling 3

58 Løndel uden lønbehandling 4

59 Løndel uden lønbehandling 5

95 Løndel uden lønbehandling 6

Benyttes til tekst og beløb på lønafregningen, der ikke skal indgå i lønbehandlingen. Blandt andet flexible

benefits og andre ikke skattepligtige personalegoder, hvor du oplyser et beløb - f.eks. værdi af fri avis.

Du vælger selv teksten via funktionen "Ret løntekster". Når du ønsker at bruge løndelen, indberetter du den via lønindberetningen.

Løndelene nulstilles automatisk ved årsskiftet.

Du kan maksimalt indberette kr. 999.999,99 pr. lønbehandling.

Løndele til registrering af afspadsering og flex

9B Afspadsering

Benyttes til at registrere afspadsering og flex på lønsedlen. De opsparede timer registreres ved at angive timer i løndel 9B. Afvikling af afspadsering registres ved at angive timerne i løndel 9B med negativt fortegn.

Du kan maksimalt indberette 999,99 pr. lønbehandling.

Saldoen nulstilles ikke automatisk af DataLøn.